记者丨杨梦雪

剪辑丨陶力 骆一帆

无需密码就能支付、一键点击即已贷款,电商平台的收银台正在成为耗尽者知情权的“盲区”。这一问题,也在618大促节点被等闲蔼然。

打着“节略”的旌旗,免密支付、先用后付等居品,正在以近乎无感的神气镶嵌耗尽者的每一次点击。前者让耗尽者无用输密码完成付款,后者让耗尽者“一键点击”就能完成耗尽信贷。这以致依然算不上什么簇新事。

自2025年年末起,监管密集入手,从中国支付计帐协会倡议“阻绝默许通畅免密支付”到《互联网平台价钱步履法则》条目免密支付“权贵展示”“节略取消”,再到《金融居品集会营销经管方针》明确回绝将贷款居品列入支付器用选项。

电商平台与支付机构正濒临一场从“无感”到“有界”的合规重塑。

图片起原:本报记者梁远浩摄

训斥“支付痛感”的联想

步履经济学中有一个办法叫“支付痛感”,即耗尽者在费钱时本能感受到的激情不适,付款当作越显性、金额越直不雅,痛感越浓烈。

电商平台表层见叠出的免密支付、先用后付、自动续费等让费钱更“无感”的联想,本色上也都是为了刻意弱化以致摒除这种“痛感”,让耗尽者在着实毫无察觉的情况下,完成支付以致假贷。

素喜智研高等谈判员苏筱芮示意,“先用后付”“免密支付”等无感支付神气,连年来照实被互联网平台在其上风场景中高频运用。这种联想梗概减少耗尽者在支付门径由于停留、夷犹等原因带来的交游流失风险,裁汰耗尽者购买链路,以“丝滑”的支付体验,促进平台营业场景的成交。

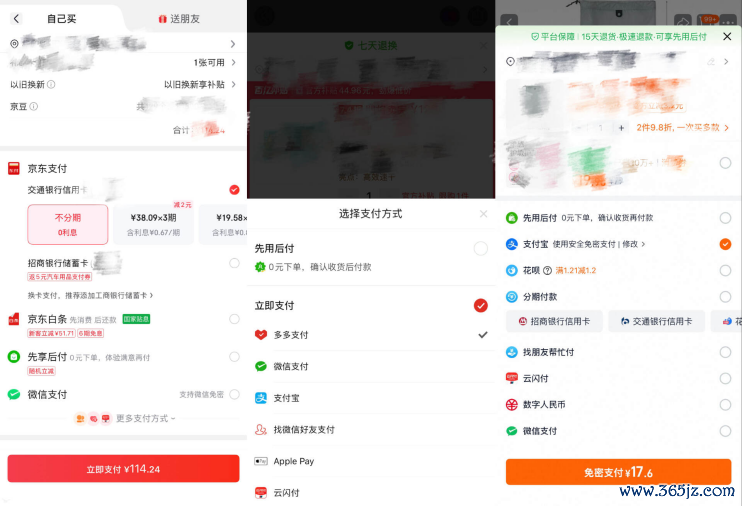

21世纪经济报谈记者了解到,现在默许通畅的情况依然有所减少,但仍有平台时经常会在支付门径跳出免密支付的相干领导,耗尽者不错在购物结算门径节略通畅这一做事。

也有平台将先用后付类居品默许放在总计支付选项的首位,或者以“领取0元下单阅历”等极具诱骗性的措辞,指导客户通畅先用后付类金融居品。

而对于早已在平台几轮扩展中被默许通畅的老用户而言,其时便利的“一键通畅”也变成了如今关闭的重重结巴:菜单层层嵌套,选项藏于深处,接连点击六七次才略告捷关掉,下次一不遏制可能又通畅了。

“若是部分平台存在默许勾选、避讳领导、强制绑缚等操作,依然跨越了合规界限,违背了耗尽者自主遴荐权和知情权的相干轨则。2026年9月30日起实施的《金融居品集会营销经管方针》明确条目,非银行支付机构不得将贷款居品列入支付器用选项,平台需要明确见知居品的属性和收费圭表,取消总计默许勾选选项,确保用户在充分知情的前提下自主遴荐相干做事。”博通分析金融行业分析师王蓬博对21世纪经济报谈记者示意。

“必争收银台”的暗战

越来越丝滑的支付联想背后,荫藏的是一场络续多年、多方角力的收银台暗战。

一位银行从业东谈主士在采访中将收银台状貌为“必争之地”。“你看到的那些收银台页面的分期优惠,对金融机构是有很显著的导流驱散的。本色上显现哪家、怎么显现如故掌捏在互联网平台手里,近似于各家机构要去买‘告白位’。”

开云体育(kaiyun)官网在传统支付逻辑中,收银台是交游的“临了一公里”。但在今天,它依然从交游的绝顶转换为金融变现的起初。平台通过收银台上的支付神气排序、默许勾选以致优惠设备等神气,将用户的每一次付款转换为保举居品的契机。

以先用后付为例,用户支付的订单,在着实无感的经由中即可完成从支付到贷款的转换。

这种转换之是以成为可能,环节在于收银台扫尾权的更动。

此前哨上支付需要用户从电商App跳转至支付机构页面,容易导致用户流失。跟着镶嵌式支付的提高,支付功能被前置,径直镶嵌电商、外卖等互联网平台,用户在商家的结算页面即已完成支付神气的遴荐。

21世纪经济报谈记者了解到,支付神气均在电商结算页面就已完成遴荐

这也就意味着,决定支付居品“第一次曝光权”的,依然变成了平台而非支付机构。

一位支付从业东谈主士合计,支付神气罗列规矩、默许选项、信贷居品的保举,博亚(中国)体育app都是影响用户决议的细节,而这些都由电商平台我方掌控,也为平台扩展免密支付、先用后付等居品铺平了谈路。

也正因如斯,尽管自愿牌以来已有超四成支付机构陆续退场,互联网平台却仍在不遗余力地收购支付执照。2025年以来,小红书以约1.48亿元收购东方支付,同程旅行以约3亿元收购更生支付。

持牌的径直能源是合规和降本,但更深层的动机则在于打造完竣的营业闭环。

王蓬博合计,从过往的教养来看,大互联网平台纷繁补王人支付执照,一方面不错贬责“二清”合规问题,训斥支付通谈的使用资本,另一方面梗概完竣千里淀用户交游数据,掌捏用户耗尽步履特征,为后续耗尽信贷、搭理等金融业务搭建底层基础程序,酿成从流量到交游再到金融变现的完竣营业闭环,同期也能开脱对外部支付机构的依赖,增强本人业务的自主性和数据主权。

新规驱散尚待进修

面对“无感金融”的乱象,监管层正从多个角度发力。

针对支付,国度发改委等三部门连合发布的《互联网平台价钱步履法则》,明确条目平台提供免密支付做事时,须以权贵神气向耗尽者展示相干选项,并提供节略的取消路线。

中国支付计帐协会昨年发布《对于加强“免密支付”业务安全经管的倡议》,提倡阻绝默许通畅步履,并条目审慎为老年东谈主通畅“免密支付”功能。

本年3月,也有东谈主大代表建议,对70岁以上用户,不盛开“免密支付”“自动续费”“先用后付”等功能。

针对信贷,央行等八部门连合发布的《金融居品集会营销经管方针》将于2026年9月30日起扩充,其中明确轨则,非银行支付机构不得将贷款居品列入支付器用选项,不得为贷款居品提供营销做事。

王蓬博示意,监管的中枢缱绻是范例平台的不当竞争步履,保护耗尽者的正当权力,同期指导支付和耗尽信贷业务回首本源,扫尾业务进攻,退避潜在的金融风险。

“既然出台了战略,异日监管细则会络续保持高压态势,对万般违法步履进行常态化处罚,鼓舞行业扫尾健康有序发展。”王蓬博示意。

监管红线依然划下,能否真确让“无感金融”回首做事本位,而不是连续游走在设备与套路的灰色地带,仍待新规扩充后络续不雅察。

从记者了解的情况来看,现在部分平台仍存在免密支付的关闭进口避讳、先用后付在用户主动关闭后仍反复保举、非支付器用显现在收银台页面等情况。

也有业内东谈主士谈及,“非银行支付机构不得将贷款居品列入支付器用选项”这类监管条目,实验应穿透至电商等互联网平台层面,“毕竟行家在电商页面就选完支付神气了,并且电商平台对如何展示的扫尾权显著是高于支付机构的”。

苏筱芮合计,这些战略对此前存在的乱象进行纠偏,旨在为耗尽者提供愈加公正、健康的支付使用环境。在战略落地后博亚(中国)体育app,“支付的归支付,信贷的归信贷”这一遑急原则有望愈加闪现。

备案号:

备案号: